La règle des 4%: Comment Faire durer son capital indéfiniment

Dans le jargon des aspirants à devenir financièrement indépendants, on entend souvent parler de la règle des 4%. d’où ça vient? qu’est-ce que ça veut dire?

Concrètement, si vous en êtes à vous poser cette question, c’est que probablement vous:

- Dépensez bien moins que ce que vous gagnez,

- N’avez pas de dettes, ou tout au plus un emprunt de courte durée pour un appartement / une maison,

- Et vous investissez le surplus.

Comme tous les articles sur l’investissement, la gestion des finances personnels ou la politique, c’est un sujet controversé. Alors on va démystifier comment et pourquoi la règle des 4% fonctionne.

Vous êtes assis sur une pile d’argent investi en bourse, et vous vous demandez comment en dépenser une partie du capital chaque année sans l’épuiser. Tout d’abord il faut comprendre ce qu’est ce SWR ou Safe Withdrawal Rate.

Définition

Le taux de retrait dit sécurisé est le pourcentage du capital que vous pouvez dépenser chaque année pour qu’il dure toute votre vie.

C’est super dit comme ça, mais la bourse, c’est les montagnes russes. On ne sait pas non plus quelle taux d’inflation il peut y avoir dans le futur. Des taux de quasi 20%/an ont été vu à la fin des années 70 par exemple. Et avec tout ça:

- Combien va coûter un paquet de céréales de 2€ lorsque j’aurai 65Ans? 10€?

- Combien il faut d’argent dans ces conditions aussi fluctuantes pour prendre sa retraite?

La réponse à cette question varie de manière stupéfiante suivant le répondant. Un débutant en finance estimera sans doute qu’il faut entre 5 et 50 millions d’euros. Des personnes plus avisées vous conseillerons de regarder vos revenus avant retraite, avec l’assomption que vous dépensez entièrement vos revenus. La réponse finale dans ce cas est souvent entre 2 et 10 millions d’euros.

La vérité est à l’opposé de ces discours.

Combien vous dépensez?

Les experts en indépendance financières vous parlerons de la règle des 4%:

Prenez votre dépense annuel, puis multiplier par un facteur entre

x25etx50. Vous obtenez le capital nécessaire.

Prenons un exemple concret. Notre cher ami Bob se porte volontaire:

- Salaire: 2000€/mois,

- Dépenses mensuelles: 1000€/mois,

- Taux de retrait visé:

4%, - Capital nécessaire:

25 x 12 x 1000 = 300.000€.

Comment on en est arrivé à ce nombre magique de 4%? Il provient d’une étude très sérieuse menée sur le sujet.

J’entend déjà les claviers s’exciter et les cris émaner du fond de la salle, alors autant être clair. Le marché boursier fluctue: il monte et baisse suivant les années. Sur une retraite anticipée qui dure 30+ années, vous allez expérimenter des événements majeurs comme les chocs pétroliers, des guerres ou encore une crise financière de la dette comme en 2008.

Le fait est, que si vous avez pris votre retraite en 2008 avec un capital suffisant après la crise, il est probable que vous soyiez tellement riche aujourd’hui (après ce bull market historique) que vous remarquerez à peine la queue qu’il y aura aux restos du coeur.

En revanche, si vous avez atteint l’indépendance financière pile avant un crash financier, il y a fort à parier que votre capital aujourd’hui est bien moindre. Autrement dit, la séquence des booms et crash du marché est un facteur important.

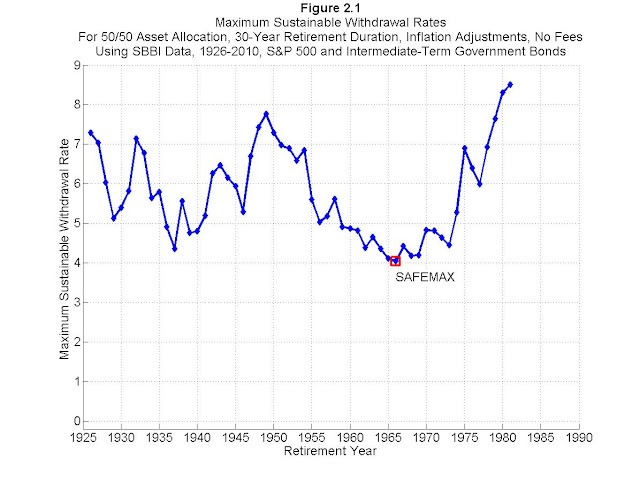

Etude Trinity

L’étude de Trinity a été faite en 1998 par 3 professeurs de l’université de Trinity, au Texas. Cette étude vise à démontrer combien on peut retirer de son capital investi 50% en obligations et 50% en actions.

Ces professeurs se sont assis longuement sur leur derrière pour brainstormer autour de la question: Combien peut-on retirer chaque année de son capital et garantir qu’il reste intact après 30ans?

Concrètement, ils ont pris:

- les données historiques sur l’évolution du marché, avec pour chaque année sa croissance / chute annuelle,

- un portfolio composé de

50%obligations /50%actions, - en compte l’inflation,

- un taux de retrait annualisé de

4%, - une période de 30ans, avec une année de début qui varie sur toute la durée mesurée (entre 1900 et 1968).

Il s’avère que: dans 96% des cas, le capital reste intact. Autrement dit, il y a 4% de chances de finir avec un capital moindre ou nul. Et celà arrive seulement en 1965 et 1966. En dehors de ces années, non seulement la règle fonctionne mais la plupart finissent avec un capital nettement supérieur à celui de départ.

Intériorisez donc l’idée un moment.

Celà signifie que bien souvent, les gens qui possèdent ces portfolios auraient pu retirer entre 5 et 7% de leur capital sans risque. Pour dire, en retirant 7% par an, celà aurait fonctionné dans 85% des cas.

On est en train de dire que retirer 4% par an, dans la plupart des cas, signifie que vous lèguerez une somme substantielle à vos descendants à la fin de votre vie. Une excellente nouvelle si c’est votre but. Excellente nouvelle si vous planifiez de vivre de votre capital pour les 30ans à venir.

Voyons les chances de succès, autrement dit le % de chances de ne pas finir fauché dans un carton sous un pont après 30ans à vivre de votre capital.

Chances de survie du porte-feuille

Prenons un porte-feuille type, avec 75% d’actions et 25% d’obligations. Voyons les résultats dans le tableau suivant: (issu de l’étude Trinity)

| Années | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|---|---|---|

| 15 Years | 100 | 100 | 100 | 97 | 82 | 72 | 60 | 47 |

| 20 Years | 100 | 100 | 95 | 81 | 68 | 53 | 45 | 26 |

| 25 Years | 100 | 100 | 84 | 69 | 59 | 47 | 28 | 12 |

| 30 Years | 100 | 98 | 78 | 59 | 48 | 37 | 13 | 3 |

| 35 Years | 100 | 93 | 69 | 55 | 38 | 26 | 5 | 2 |

| 40 Years | 100 | 92 | 66 | 45 | 30 | 6 | 2 | 0 |

Et pour un porte-feuille composé de 100% d’actions:

| Années | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|---|---|---|

| 15 Years | 100 | 100 | 100 | 90 | 79 | 69 | 67 | 54 |

| 20 Years | 100 | 100 | 92 | 82 | 71 | 62 | 48 | 40 |

| 25 Years | 100 | 99 | 82 | 72 | 63 | 54 | 40 | 28 |

| 30 Years | 100 | 94 | 78 | 67 | 56 | 43 | 37 | 21 |

| 35 Years | 100 | 91 | 76 | 59 | 52 | 36 | 26 | 14 |

| 40 Years | 100 | 89 | 70 | 55 | 38 | 28 | 21 | 9 |

Pour synthétiser:

3%ou moins, et les chances de réussite sont de 100%,- Ne jamais s’approcher de

7+%de retrait, sauf si le but c’est de finir par manger des boites pour chien, - Si vous voulez quelque chose d'absolument sûr:

4%de retrait, et un porte-feuille 75% actions / 25% obligations, 7%de retrait c’est possible, mais il faut réduire lorsque le marché s’effondre.

En supposant un porte-feuille initial de 1.000.000€ (une personne dans le besoin);, avec un retrait annuel de 4%, il reste sur une période de 30 ans (valeur médiane) sans ajustement à l’inflation:

- 100% actions: 15.610.000€,

- 75% actions / 25% obligations:

10.743.000€, - 50% actions / 50% obligations:

7.100.000€.

Et si l’on ajuste le taux annuel à la hausse en fonction de l’inflation:

- 100% actions: 10.075.000€,

- 75% actions / 25% obligations:

5.968.000€, - 50% actions / 50% obligations:

2.971.000€.

Si tout ça ne vous donne pas du chaud au coeur, je ne sais pas ce qu’il vous faut.

Importance du Coût des fonds

Ce que l’étude ne retranscrit pas forcément de manière évidente, c’est le coût annuel des fonds dans lesquels vos deniers sont investis. Je l’ais déjà dit, mais c’est crucial.

Lorsque vous payez 1 à 2% de frais part an pour un fond activement géré par des traders ou un conseiller en investissement, toutes les hypothèses ci-dessus finissent à la poubelle.

Par exemple, pour le porte-feuille 50/50, sur 30ans à 4% inflation comprise, on est à 96% de succès. Avec 1% de surcout annuel, on tombe à 84%. Avec 2% de surcout annuel, on tombe à 65%.

Et si ça ne marchait pas?

OK, donc on a vu que cette règle fonctionne basée sur l’histoire passée des marchés avec ses booms et ses crashs. J’entend déjà les détracteurs de la règle dire:

- Les performances passées ne présagent pas des performances futures,

- Le monde a connu une croissance sans précédence entre 1900 et 2010, nous avons atteint un pic aujourd’hui et le monde va régresser. Ce sera la fin!

- On ne peut pas prendre une règle unique et l’appliquer à tous. Les Silver Bullet ça n’existe pas!

- Même à

4%de retrait, après 30ans, il y a un petit pourcentage d’échec. Celà signifie que je finirai à la rue à 70ans avec pas un sous en poche.

Tout ça c’est très bien. Les hypothèses évoquées ci-contre sont sûrement fondées ou arriveront peut-être. On en parlait déjà précédemment: je suis optimiste. Et les pessimistes sont libres de se complaire dans le pessimisme et même d’aller voir ailleurs!

Mais plutôt que de débattre indéfiniment sur la question, on peut complètement anéantir les détracteurs en sachant que l’étude suppose que:

- Vous ne travaillerez jamais à temps partiels ou en tant qu’auto-entrepreneur,

- Vous ne percevrez pas une seule aide de la sécurité sociale ou encore une pension de retraite,

- Vous n’ajusterez pas vos dépenses en fonction de l’évolution du marché,

- Vous n’adapterez jamais vos habitudes en fonction de la variation du prix des matières premières (si l’eau devient trop cher, se rabattre sur du coca),

- Vous n’aurez jamais d’héritage,

- Vous ne ferez jamais ce que la plupart des personnes âgées font: dépenser moins.

C’est tout à fait possible si vous décidez de passer votre vie dans le canapé à regarder les nanards imposés à la télévision tout en mangeant des chips toute la journée. Le fait est que nous, les frugalistes, on est pas comme ça.

Règle des 300

C’est une règle dérivée de la règle des 4%, qui est totalement équivalente. En effet:

4% = 25x montant annuel = 300x montant mensuel

| Dépenses/mois | Montant investi nécessaire |

|---|---|

| €0 | €0 |

| €100 | €30.000 |

| €300 | €90.000 |

| €500 | €150.000 |

| €1000 | €300.000 |

| €2.500 | €750.000 |

| €5.000 | €1.500.000 |

| €7.500 | €2.250.000 |

| €10.000 | €3.000.000 |

Aussi simple que ça. Le calcul est très facile à faire de tête.

Exemple de porte-feuille en 2006

Voici un exemple de porte-feuille de 1.000.000€ débuté en 2006, juste avant la crise majeure de 2008. Celui-ci est basé sur 4% fixe annuel avec augmentation de l’inflation comprise:

| Année | Retour | CPI-U | Porte-feuille | 4% Fixe + Inflation |

|---|---|---|---|---|

| 2006 | 16.13% | 2.5% | €1.000.000 | €40.000 |

| 2007 | 7.46% | 4.1% | €1.114.848 | €41.000 |

| 2008 | -34.39% | 0.1% | €1.153.957 | €42.681 |

| 2009 | 24.99% | 2.7% | €729.108 | €42.724 |

| 2010 | 15.06% | 1.5% | €857.912 | €43.877 |

| 2011 | -2.28% | 3.0% | €936.628 | €44.535 |

| 2012 | 14.38% | 1.7% | €871.753 | €45.871 |

| 2013 | 21.20% | 1.5% | €944.644 | €46.651 |

| 2014 | 7.18% | 0.8% | €1.088.367 | €47.351 |

| 2015 | -1.17% | 0.7% | €1.115.761 | €47.730 |

Le tableau suivant prend 4% du portfolio avec un taux de retrait variable adapté aux conditions du marché:

| Année | Retour | CPI-U | Porte-feuille | 4% Variable | 4% Variable hors inflation |

|---|---|---|---|---|---|

| 2006 | 16.13% | 2.5% | €1.000,000 | €40.000 | €40.000 |

| 2007 | 7.46% | 4.1% | €1.114.848 | €44.594 | €41.793 |

| 2008 | -34.39% | 0.1% | €1.150.095 | €46.004 | €43.071 |

| 2009 | 24.99% | 2.7% | €724.394 | €28.976 | €26.415 |

| 2010 | 15.06% | 1.5% | €869.204 | €34.768 | €31.227 |

| 2011 | -2.28% | 3.0% | €960.101 | €38.404 | €33.488 |

| 2012 | 14.38% | 1.7% | €900.683 | €36.027 | €30.891 |

| 2013 | 21.20% | 1.5% | €988.993 | €39.560 | €33.418 |

| 2014 | 7.18% | 0.8% | €1.150.713 | €46.029 | €38.574 |

| 2015 | -1.17% | 0.7% | €1.184.001 | €47.360 | €39.414 |

Ces deux tableaux sont basés sur un fond Vanguard VASGX. Même avec une crise majeure affectant la valeur du porte-feuille, on constate que quelque soit le mode de retrait utilisé, la valeur du porte-feuille est supérieure en 2015 à celle du 2006.

Cas Concret

Maintenant que la règle des 4% est acceptée comme valide, il suffit d’appliquer le calcul suivant:

- Capital = 25x dépenses annuelles.

That’s it! Si vous dépensez 1500€/mois, il vous faudra 450.000€ investis. Si en plus votre style de vie est flexible, alors celà fait une marge de sécurité supplémentaire.

Et si on compte en plus:

- Diverses aides sociales qui démarrent dans environ 25ans pour 5K€ à 8K€/an,

- Des dépenses plus réduites à mesure que vous vieillissez,

- Juste

3000€/anen revenus divers.

Alors, il y a fort à parier que vous finirez avec un capital supérieur à l’arrivée à celui du capital de départ.

La richesse d’un homme se mesure à la quantité de choses dont il peut se passer.

Un anonyme

Didier

Jerome

Bonjour Didier,

Comme déjà dit dans Vilain Mr Marché, les variations du marché boursier sont normales et attendues. La crise en

2020n’est en rien aussi violente que la crise financière de2008. Mon porte-feuille est déjà de nouveau positif, alors que j’ai commencé à investir début2018.La seule chose certaine concernant la crise liée au covid, c’est qu’elle finira forcément par passer. Comme toutes les autres crises. Et la bourse en a vu bien d’autres: 2 guerres mondiales, 2 chocs pétroliers, la crise de l’internet ou encore la crise de sub-prime. Et devinez quoi? La bourse monte toujours.

Pourquoi faudrait-il un capital de 1 million d’euros pour s’en sortir? Ce qui est important, c’est ce que vous dépensez, pas ce que vous gagnez. Si vous pouveé vous contenter de

1000€par mois pour vivre, alors le capital nécessaire pour être rentier n’est que de300.000€. La croyance selon laquelle il faut gagner au loto ou hériter pour s’en sortir entretient cette culture du ça ne sert à rien d’essayer. A mon sens, c’est une croyance perpétuée par les riches de nos pays pour vous dissuader de faire comme eux.Concernant les taux d’épargne, en économisant

50%de ce que vous gagnez (ce qui est un objectif tout à fait atteignable), il ne faut que 18ans pour devenir financièrement indépendant.David