Indépendance Financière: La Simple Vérité

Ici, on discute de de toutes les façons plus ou moins imaginatives de changer sa vie en économisant plus, sans pour autant vivre ça comme un sacrifice rituel.

J’entend parfois dire:

- Il faut plusieurs millions pour pouvoir s’arrêter de travailler,

- Ou bien encore Je suis submergé par tant d’informations contradictoire sur le sujet. Combien de temps faut-il travailler avant de pouvoir s’arrêter?,

- Egalement Je gagne trop peu pour espérer travailler moins de 40ans.

La vérité, aussi cruelle soit-elle, c’est que le temps qu’il te reste à travailler pour atteindre l’indépendance ne dépend que d’un facteur: le Pourcentage (%) des revenus investis en épargne.

Comment est-ce qu’on calcule ce pourcentage? la formule est très simple: argent épargné / argent dépensé * 100, chaque mois. Exemple concret: Tu gagnes 3000€/mois et dépense 1000€/mois. C’est 66% du salaire qui reste.

Alors du coup, si tu dépenses >= 100% de ton salaire tous les mois, il faudra travailler indéfiniment. C’est moche, mais c’est la réalité.

Inversement, si tu dépenses 0% de tes revenus, alors techniquement il est possible de s’arrêter de travailler tout de suite.

Comment ça Marche

Quoi de mieux qu’une illustration de l’exemple ci-dessous.

En utilisant le calculateur networthify

En utilisant le calculateur networthify

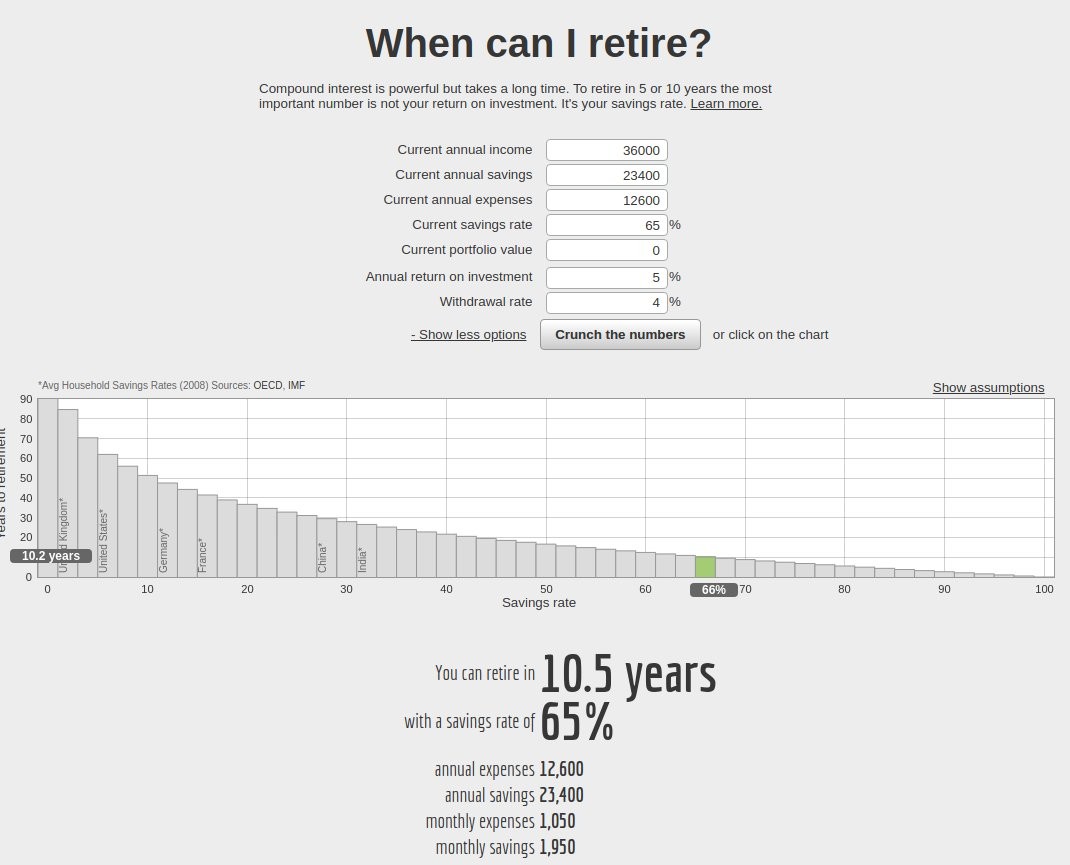

Pour 65% d’épargne, avec un salaire de 3000€/mois, en investissant les 2000€/mois restants dans une épargne avec un rendement de 5%, on peut arrêter de travailler au bout de 10ans. Pourquoi ça?

Simplement parce que les revenus de capitaux de l’argent épargné couvrent tes 1000€/mois de dépenses. 10ans seulement !! Ca peut paraître fou, mais c’est la choquante réalité.

Cette Retraite Anticipée fonctionne en 2 phases:

- Phase d’Epargne: l’argent est investi tous les mois. Les intérêts sont également réinvestis,

- Phase de Consommation: les investissements sont stoppés. Un certain pourcentage (généralement 4%) sont retirés chaque année.

Le but, c’est que cette épargne dure jusqu’à la fin de la vie.

Hypothèses

Pour que ce système fonctionne, il se base sur plusieurs hypothèses:

- L’épargne rapport 5% par an indéfiniment. Les placements en bourse par exemple sont fluctuants, mais en moyenne ils rapportent 7% par an,

- On retire 4% par an pendant la phase de consommation. Autrement dit, au terme de l’épargne,

- Pendant la phase de consommation, l’épargne doit durer indéfiniment et rester intacte.

Tableau Détaillé

Si l’on reprend le tableau d’investissement:

| Année | Revenus | Dépenses | 5% ROI Epargne | % de dépenses couvertes | (Epargne + ROI) | Valeur Totale |

|---|---|---|---|---|---|---|

| 1 | 36,000 | 12,600 | 585 | 5% | 23,985 | 23,985 |

| 2 | 36,000 | 12,600 | 1,784 | 14% | 25,184 | 49,169 |

| 3 | 36,000 | 12,600 | 3,043 | 24% | 26,443 | 75,612 |

| 4 | 36,000 | 12,600 | 4,366 | 35% | 27,766 | 103,378 |

| 5 | 36,000 | 12,600 | 5,754 | 46% | 29,154 | 132,532 |

| 6 | 36,000 | 12,600 | 7,212 | 57% | 30,612 | 163,144 |

| 7 | 36,000 | 12,600 | 8,742 | 69% | 32,142 | 195,286 |

| 8 | 36,000 | 12,600 | 10,349 | 82% | 33,749 | 229,035 |

| 9 | 36,000 | 12,600 | 12,037 | 96% | ||

| 10 | 36,000 | 12,600 | 13,809 | 110% | 37,209 | 301,681 |

| 11 | 36,000 | 12,600 | 15,669 | 124% | 39,069 | 340,750 |

Le tableau présente des informations particulièrement remarquables:

- Au bout de 10ans, les 1000€/mois de dépenses sont intégralement couverts par les 5% d’intérêts sur la somme placée,

- Le taux d’intérêt influe peu sur la durée à travailler. C’est 10,5ans à 5%, ou 9.8ans à 7%. Autrement dit, on ne cherche pas un placement particulièrement performant,

- Taux de 4% de retrait: c’est la somme retirée chaque année de l’épargne. On verra plus tard pourquoi 4%, mais pour résumer c’est un taux safe pour faire durer l’épargne indéfiniment.

Oui tu as bien entendu. En plaçant 2000€/mois pendant 10ans en bourse par exemple, il en résulte une rente de 1000€/mois indéfiniment.

Taux D’épargne

Le facteur clef qui influe le plus sur la durée d’épargne, c’est le % de revenus épargnés.

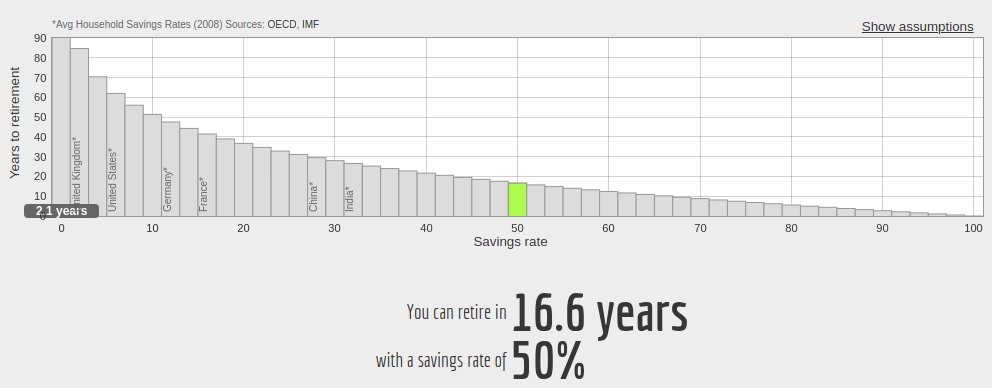

Exemple de durée calculée pour un taux de 50% d’épargne

Exemple de durée calculée pour un taux de 50% d’épargne

Si l’on diminue le pourcentage du salaire épargné de 65% à 50% (soit 15% de moins), il en résulte qu’il faudra travailler 7ans de plus. 15% de 3000€/mois c’est combien? C’est 450€/mois. Autrement dit, un bon resto par semaine.

Simplement en faisant plus attention aux dépenses pour booster l’épargne de 15%, un couple peut espérer travailler 7ans de moins

| % | Années à travailler |

|---|---|

| 5 | 66 |

| 10 | 51 |

| 15 | 43 |

| 20 | 37 |

| 25 | 32 |

| 30 | 28 |

| 35 | 25 |

| 40 | 22 |

| 45 | 19 |

| 50 | 17 |

| 55 | 14.5 |

| 60 | 12.5 |

| 65 | 10.5 |

| 70 | 8.5 |

| 75 | 7 |

| 80 | 5.5 |

| 85 | 4 |

| 90 | 3 |

| 95 | 2 |

| 100 | 0 |

Pour un ménage moyen qui gagne environ 40K€ par an, qui met 6K€/an en épargne (15%), il faut malheureusement compter plus de 43ans avant que les intérêts gagnés chaque année couvrent les dépenses. Ce qui revient à atteindre l’âge de la retraite prévu par l’Etat.

On comprend mieux l’importance d’économiser une large part importante des revenus. Mais comment améliorer son taux d’épargne? D’abord en dépensant moins.

Dépenser moins

Dépenser moins a un double avantage:

- Le taux d’épargne augmente: on met davantage de coté,

- et les dépenses à couvrir chaque mois diminue: la dépense économisée part en épargne.

C’est le principe des vases communicants. Voilà pourquoi c’est plus intéressant de réduire ses dépenses que d’augmenter ses revenus. Mais si tu peux faire les deux, alors c’est encore mieux.

Donc, en devenant plus efficace sur les dépenses, on augmente l’efficacité de l’épargne investi.

Pour Résumer

La formule est d’une simplicité déconcertante: Pour vivre de tes rentes après 10ans de travail, il faut simplement vivre sur 35% des revenus net. Et si j’y arrive, alors d’autres peuvent y arriver.

Mais clairement, beaucoup de gens diront que c’est impossible. C’est parce qu’ils ignoraient que c’était impossible qu’ils l’ont fait.

Merci!

Votre commentaire a été transmis et sera publié après modération.

OK