L'immobilier est un Terrible Investissement

On va parler d’un sujet sensible: l’optimisation des crédits immobiliers. Comment raisonnent la plupart des gens? J’entends souvent:

- Louer c’est cher. L’immobilier c’est de la richesse,

- Louer c’est pour la vie, les crédits immobiliers ont une fin.

La vérité est probablement entre les deux.

Comment payer indéfiniment son crédit

Et bien la recette est diablement simple, prenez:

- Un Crédit immobilier aux max de vos mensualités: Maximisez le montant que vous pouvez emprunter, et regarder ensuite ce que vous pouvez vous offrir avec la somme disponible. La durée? Un quart de siècle (

25ans), pas moins! Allons-y pour33%d’endettement, le max admissible, - Une maison (ou un appartement): de façon évidente, il va falloir en acheter une sinon le banquier ne voudra pas vous donner les sous. Cette maison rentre pile dans les critères du montant maximum du crédit,

- Changer tous les 7ans: En moyenne, c’est le temps qu’on reste dans un logement qu’on a acheté en France.

Vous allez me dire que je suis fou: C’est mieux que de louer, au moins on ne jette pas l’argent par les fenêtres! C’est vrai, là c’est dans la poche du banquier qu’il va. Comment es-ce possible?

Les banques ont inventé un concept génial: le crédit par amortissement. Un coup sur wikipedia nous renseigne mieux sur ce terme barbare:

L’amortissement d’un emprunt (bancaire ou obligataire) est la partie du capital qui est remboursée à chaque échéance périodique (par exemple chaque mois). Ce paiement se fait en même temps que celui des intérêts dus pour la même période.

Autrement dit, on paie tous les mois une partie du capital emprunté et des intérêts.

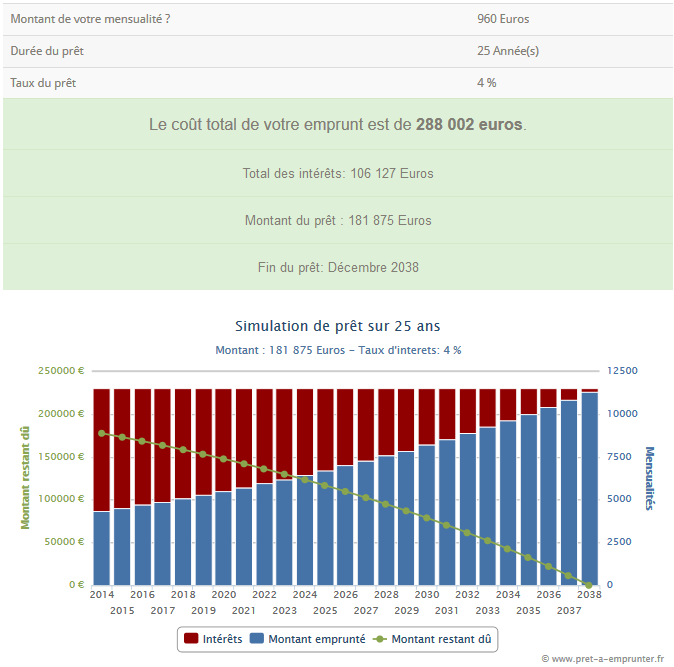

Prêt amortis

Graphe d’amortissement d’un crédit de 180K€ sur 25ans, à 1000€/mois

Graphe d’amortissement d’un crédit de 180K€ sur 25ans, à 1000€/mois

Si vous regardez bien, vous verrez quelque chose de tout à fait singulier:

Les premières années d’un prêt, on verse principalement des intérêts.

La 1ère année, les intérêts représentent environ 66% du montant des mensualités. C’est donc 2/3 de votre argent qui va chez le banquier! (et il ne vous le rendra pas) La dette fonctionne selon un schéma bien rôdé: vous pouvez emprunter de l’argent à votre futur vous-même, mais en échange, il faut accepter de payer plus cher.

Oh! Cette maison me plait vraiment! Vous la vendez 180K€? Je suis prêt à la payer plus cher que ça!

On a vu que la plupart des gens restent environ 7ans dans un logement. Au bout de 7ans, on atteint péniblement 50% du montant des mensualités sous forme de remboursement de capital. Il y a toujours 50% de l’argent versé qui est encaissé par la banque.

Le capital restant dû diminue peu lors des premières années de remboursement. C’est d’autant plus vrai que le crédit est long. Alors certes, un crédit plus court c’est bien mais les mensualités augmentent!

Voici un tableau qui décrit pour 200K€ empruntés, les diverses mensualités et salaire minimal nécessaire:

| Durée | Mensualité brute | Salaire minimum |

|---|---|---|

| 10 ans | 1666€ | 5048€ |

| 15 ans | 1111€ | 3366€ |

| 20 ans | 833€ | 2524€ |

| 25 ans | 666€ | 2018€ |

| 30 ans | 555€ | 1681€ |

C’est toute la magie de la logique bancaire, plus vous gagnez, moins vous payez. Autrement dit, c’est les pauvres qui trinquent. Vous n’avez que 2000€/mois de revenus au sein de votre couple? Vous en prenez pour 25ans. Je préfère dire un quart de siècle. Et autant dire qu’il peut s’en passer des choses en si peu de temps.

Comment réagissent la plupart des gens? Ils réduisent autant que possible les mensualités. C’est compréhensible, on réduit la pression financière, on se sent plus léger. Du coup, on se retrouve avec un crédit très long.

Mais qu’importe, de toute façon on se le remboursera jamais! Et c’est toujours mieux que de balancer de l’argent dans un loyer. Pas tout à fait…

Maximisation du montant emprunté

Voilà là où est l’erreur. La plupart des gens veulent emprunter le maximum sur la durée la plus longue possible. C’est ainsi qu’on a le plus d’argent disponible!

En plus, avec les taux actuels qui frôle les 1%, pourquoi s’en priver? Cette logique dramatique maximise la maison que vous pouvez avoir aujourd’hui. Parce que si vous réfléchissez bien, vous souhaitez acheter le meilleur bien possible avec l’argent que vous avez. Seulement, lorsqu’on met plus de 50% de ses mensualités dans les intérêts, c’est pas du tout rentable.

Imaginons le couple Jean et Marie. Ils font un premier achat:

- Appartement: surface de 70m2,

- Crédit:

200K€empruntés à3%(assurance comprise), sur 25ans, - Mensualités:

948€/mois, - Frais de notaire:

15K€, - Durée de détention du bien: 5ans,

- Intérêts payés:

6+5.8+5.6+5.4+5.2=28K€, - Taxe Foncière:

750€/an, 3750€ au total, - Frais d’agence:

5000€, - Prix de revente: idem au prix d’achat,

- Total Frais: 15+28+3.75+5=

51.75K€, - Capital restant dû: 171K€,

- Montant restant après la vente:

28K€.

Leur premier achat revendu, ils ont perdus 51.75K€ en frais et il leur reste 28K€ en liquidité. Il s’agit du montant du capital qu’ils ont remboursé. Vous noterez que les frais sont quasi 2x importants que le capital remboursé.

Et je ne compte même pas des frais de remise en état pour la vente, ni les réparations éventuelles.

Leur 2ème achat:

- Maison: surface de 85m2,

- Crédit:

250K€empruntés à2%, sur 25ans, - Mensualités:

1059€/mois, - Frais de notaire:

20K€, - Frais d’agence:

0€. (achat à un particulier)

Les 28K€ restant de la vente précédente sont quasi engloutis par les frais de notaires. Il reste 8K€ qui serviront pour acheter des meubles et rafraichir la peinture intérieure.

Et plus important: ils sont repartis pour 25ans de crédit à payer. Et s’ils avaient loué au lieu d’acheter?

Acheter ou Louer?

En cas de location:

- Appartement: surface de 65m2,

- Loyer: 650€/mois,

- Frais d’agence: 650€.

- Durée de location du bien: 5ans,

- Total Frais:

650*72 + 650 = 39650€.

L’appartement comporte 5m2 de moins. mais il coûte 650€/mois en loyer contre 950€/mois en crédit.

Louer n’est pas à pur pertes: vous profitez d’un service qui s’appelle un toit sur la tête. Les réparations et la taxe foncière sont à la charge du propriétaire.

En outre, on dégage 300€/mois de cash flow. Plutôt que de les dépenser bêtement, ils sont investis en bourse tous les mois pendant 5ans. A 7%/an en moyenne, les 18K€ versés produisent 3.36K€ d’intérêts. Celà ramène le coût de la location à 36.3K€, contre 51.75K€ pour l’achat.

Dans le cas présent, la location semble bien plus avantageuse. Mais ce n’est pas toujours le cas. C’est un calcul à faire. Peu de gens prennent la peine d’évaluer le coût réel de l’achat et oublient les frais supplémentaires afférents.

Une maison est une dette pas un investissement

Comme on l’a vu dans La maison de tes rêves, si vous empruntez le maximum possible (pour 33% d’endettement sur 25ans), vous sacrifiez une grande partie de vos revenus futurs pour payer des intérêts.

Pire, si vous changer régulièrement de logement, les frais liés au changement de propriétaires exhorbitants annihilent toute plus-value que vous pourriez faire.

Et pour qu’un bien soit réellement un terrible investissement, il faut que ce soit:

- coûteux initialement, mais aussi une vraie sangsue en pompant chaque mois un montant fixe pendant des décennies,

- Illiquide. Autrement dit, il faut des semaines, voire des mois pour le convertir en argent liquide,

- Cher à vendre et à acheter. Quoi de mieux que des frais de transactions très élevés,

- Difficile à vendre: histoire de rajouter encore des frais d’agence pour vous aider à vous en débarrasser,

- A fort effet levier: utilisons de la dette! Faisons des gains avec l’argent des banques. Beaucoup n’ont pas conscience du risque si élevé qu’il pourrait aisément mener à la Faillite personnelle,

- Générer de faibles retours: si le prix de l’immobilier a explosé ces dernières années, c’est à cause du coûts des crédits qui a chuté. Mais foncièrement, intérêts + capital confondus, le coût d’achat reste le même. Seule la répartition des fonds change,

- Amortis: les banquiers vous adorent. Ils peuvent financer votre bien en échange de copieux paiement d’intérêts couplés à des pénalités de remboursement anticipé,

- Non-productif: une maison ne produit rien. Elle vieillit et s’abime. Jamais aucun dividende ne sera perçu,

- Immobile: une maison se trouve à un endroit fixe. L’immobilier crash localement? Bonne chance pour transporter la maison ailleurs. Pas d’acheteurs dans les environs? Il va falloir s’armer de patience,

- Géo limité: vous avez obligation de trouver un travail à proximité de votre maison, ou dans un rayon limité. Pas question de faire 100kms par jour pour aller travailler,

- Taxé: l’Etat lui aussi se réjouit d’avoir des propriétaires. Les taxes foncières sont une bonne source de revenus pour lui,

- Vous ne possédez jamais: D’abord appartenant au banquier, puis à l’Etat. Vous devez toujours de l’argent à quelqu’un pour posséder ce bien. N’oubliez pas non plus les réparations et la maintenance.

Je ne suis vraiment pas sûr dans ces conditions comment on peut appeler ça un investissement.

Je veux une France

d’esclavesde propriétaires. Nicolas Sarkozy

Frugalismeposible