L'effet de composition

Aussi connu sous le nom d'effet cumulé ou Effet Boule de Neige:

De toutes petites choses, qui mises bout à bout tous les jours, vont se transformer en de changements massifs.

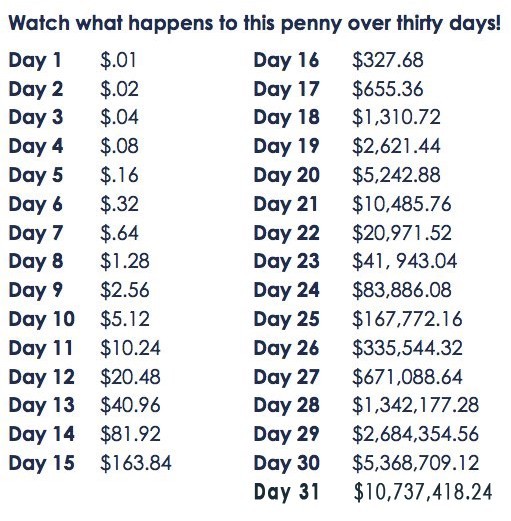

On va prendre un instant avec un exemple simpliste mais qui illustre bien l’importance du phénomène: le centime magique. Imaginons qu’on démarre en recevant la somme de 0,01€. Pas grand-chose me diras-tu. Chaque jour qui passe, je reçois le double du jour précédent. Donc 0,02€ le 2ème jour, 0,04€ le 3ème jour et ainsi de suite.

Combien d’argent aura-t’on en poche le 31ème jour? Très exactement 10.737.418,24€. Oui, 10 Millions d’euros en démarrant avec une paie de 1 centimes qui double chaque jour.

Illustration du Centime Magique sur 31 jours

Illustration du Centime Magique sur 31 jours

La fonction mathématique derrière les montants que l’on voit ici est très connue des lycéens: f(x) = 2^x. C’est une fonction dite exponentielle. Alors bien sûr, c’est un exemple volontairement exagéré. Jamais on obtiendra un retour sur investissement (ROI) aussi important pour une somme placée.

Illustration du Centime Magique sur 31 jours

Illustration du Centime Magique sur 31 jours

Comme on le voit, la pente de la courbe augmente sensiblement lorsque la valeur de x augmente. Rien d’excitant jusque là. Mais quel est le rapport avec l’argent? C’est un facteur très important dans l’investissement.

La Puissance de L’effet Cumulé

L’effet cumulé est la clef de voute de tout investissement réussi. Il implique d’avoir de bonnes habitudes d’épargne sur de nombreuses années pour réussir.

Et plus on commence tôt plus l’effet à long terme est important. Par exemple, quelqu’un qui commence à 20ans à épargner devra épargner 2x moins qu’une personne ayant commencé à 30ans. Autrement dit, pour obtenir le même résultat final, il faudra épargne 2x plus tous les 10ans de retard.

Commencer à épargner à 40ans, c’est difficile mais possible. C’est toujours mieux que rien. Mais celà demandera d'épargner 4x plus qu’une personne qui commence à 20ans.

Bon, tout ça c’est pas très parlant alors on va illustrer tout ça par des exemples très concrets. Pour celà nous prendrons comme base de placements:

- Les Actions: avec un rendement historique (depuis la création de la bourse) de

6.8%, - Les Obligations: avec un rendement historique de

2.4%, - L’Or: avec un rendement de

1.2%. On pourrait d’ailleurs le comparer au Livret A (actuellement à 0.75% net par an)

A noter qu’on prend le rendement moyen de ces placements. En réalité, le taux varie chaque année en fonction des fluctuations des marchés financiers.

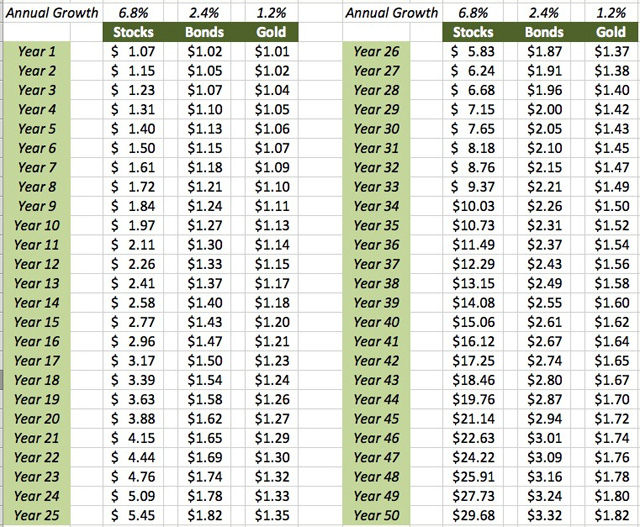

On va placer 1$ en réinvestissant les intérêts chaque année pendant 50ans. La période choisie est longue pour mettre en lumière le phénomène.

1 Dollar investi sur 50ans

1 Dollar investi sur 50ans

Sans surprise, les actions ont le meilleur résultat avec presque 30$ obtenus au bout de 50ans avec 1$ investi. La différence est notable avec les obligations sur cette durée. On obtient seulement 3,32$ au terme des 50ans. Il faut seulement 18ans pour obtenir le même résultat avec des actions.

A très long terme (20+ années), le taux de placement (%) est un facteur capital. Plus l’argent est placé longtemps, plus l’effet cumulé fait son oeuvre.

Investissement Unique

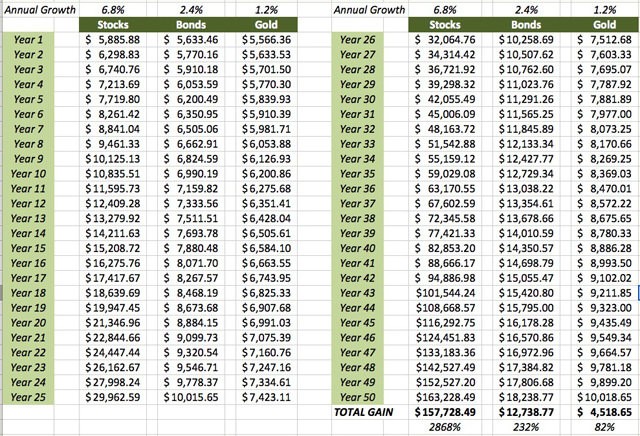

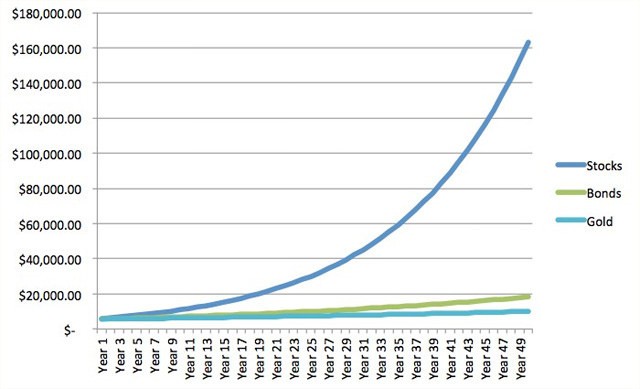

Voyons maintenant les effets sur un investissement initial de 5500$ sur 50ans.

Comme on peut le voir, même avec un investissement unique d’une somme relativement faible (5500$), on aboutit à des chiffres très importants. Près de 158.000$ après 50ans en investissant dans des actions !

Et parqu’une courbe est plus parlante qu’un tableau:

Courbe D’investissement de 5500$ sur 50ans

Courbe D’investissement de 5500$ sur 50ans

Sur les 10 premières années, le résultat ne se fait guère sentir. Les 3 courbes (actions, obligations, or) sont très proches. Avec les fluctuations naturelles des marchés financiers, il est même possible que les obligations surperforment les actions. Mais on parle d’une période inférieure à 10ans, ce qui est une période courte.

L’exponentielle ressort clairement dans ce graphe sur l’investissement en actions:

- 10ans:

10.835$, - 20ans:

21.346$, - 30ans:

42.055$, - 40ans:

82.853$, - 50ans:

163.228$.

Revoilà notre centime magique à l’oeuvre! Tu commences à voir le schéma se répéter? Tous les 10ans, la somme investie fait x2. Et encore, c’est dans le cas d’un investissement unique sans aucun versement ultérieur.

Sur 50ans, l’argent placé est multiplié par: 2^5 = 32x. Pas besoin d’être un génie des mathématiques pour comprendre que le temps joue en notre faveur.

Voilà pourquoi plus on commence jeune à investir, plus l’effet cumulé est important. On comprend aussi pourquoi il faut investir 2x plus tous les 10ans de retard pour obtenir le résultat final.

Mais que se passe-t’il si l’on investit une somme fixe tous les mois en plus de l’investissement initial? C’est l’investissement continu.

Investissement Continu

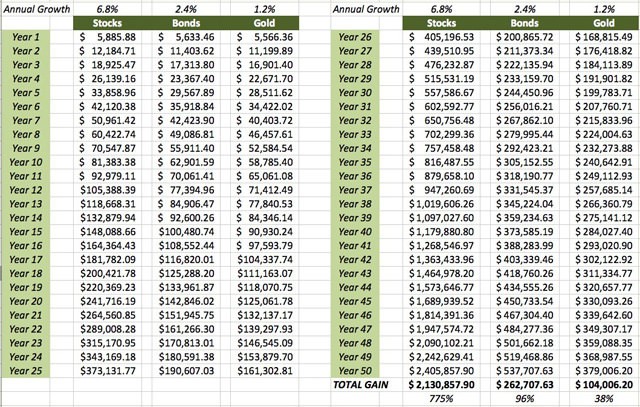

Supposons maintenant qu’on investi 5500$ tous les ans (soit environ 460$/mois) pendant 50ans.

Tableau d’investissement continu

Tableau d’investissement continu

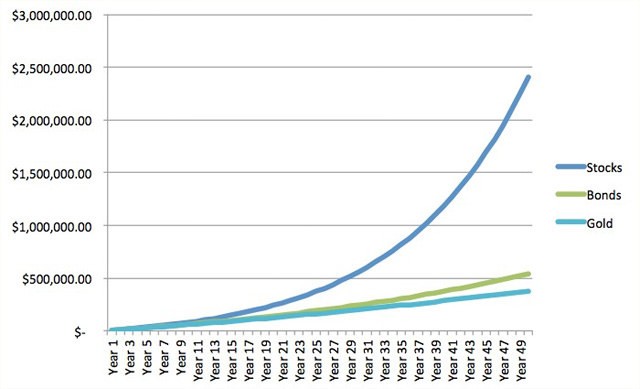

Courbe D’investissement de 5500$ par an pendant 50ans

Courbe D’investissement de 5500$ par an pendant 50ans

Pour un investissement total de 5500*50 = 275.000$ sur 50ans, on termine avec 2.130.857$ en poche. Plus de 2 millions de dollars, soit quasi 10x la mise.

On comprend donc aisément que:

- Plus on investit, plus on gagne: c’est assez logique, plus on met d’argent à travailler, plus on obtient en retour,

- L’investissement annuel tend à gommer en partie l’effet cumulé. C’est normal et tout de même préférable à un investissement unique.

Les 157.000$ obtenus par un investissement unique font pâle figure face aux 2.130.857$ obtenus avec un investissement continu.

Ce qu’il faut Retenir

L’effet cumulé joue un rôle prépondérant dans la création de richesse à partir de l’argent durement gagné. Les riches font travailler l’argent pour eux, tandis que les pauvres travaillent contre de l’argent.

C’est cette différence fondamentale qui explique pourquoi les riches deviennent toujours plus riches tandis que les pauvres stagnent.

On comprend alors qu’il faut:

- Commencer le plus tôt possible à épargner. Chaque 10ans de retard obligent à investir 2x plus pour obtenir le même rendement,

- Etre discipliné et investir en continu tous les ans: chaque somme déposée chaque année profite pleinement de l’effet cumulé pendant des dizaines d’années. L’investissement unique ne produit pas un résultat suffisant pour espérer devenir indépendant,

- Etre patient: se constituer un investissement dont les intérêts dépassent vos dépenses prend du temps. La patience est la maitresse de toutes les vertues.

Investis chaque année une part importante des revenus net (>= 50%) et la richesse va croitre de façon exponentielle au fil des ans. Le retour sur investissement commencera réellement à porter ses fruits après 10+ années.

Merci!

Votre commentaire a été transmis et sera publié après modération.

OK