Pourquoi Je N'aime Pas Les Conseillers En finance

Et pourquoi vous ne devriez pas les aimer non plus. Evitez les conseillers financiers comme la peste:

- Il sont chers au mieux, vous volerons votre argent au pire, Bernard Madoff en est l’exemple parfait,

- S’il vous faut du conseil, soyez très prudent et ne donnez jamais le contrôle de votre argent,

C’est votre argent et vous êtes le mieux placé pour le gérer.

- Beaucoup essaieront de faire de l’argent avec le votre. Ne vous laissez pas faire.

Par conseillers financiers, j’entend toute une myriade d’autres appelations comme conseiller en investissement, courtier ou encore planificateur financier. Au sens plus large:

Tout personne qui fait de l’argent en gérant votre argent.

Il y en a certainement qui sont honnêtes et bons travailleurs. Certains qui mettent les intérêts de leurs clients avant les leurs. En fait, j’en suis même pas sûr. Mais, dans le doute, admettons.

Conflit d’intérêts

Voici pourquoi confier la gestion de son argent est une mauvaise idée:

- Conflit d’intérêts: les intérêts de votre conseiller sont de vous vendre des produits qui leurs rapportent. Ces produits vous coûtent cher pour le rémunerer. Ils sont à l’opposé de vos attentes. Pour faire ce qui est dans votre intérêt, celà nécessite d’être

un saint. En finance, autant vous dire qu’il y en a peu, - Mauvais conseils: certains sont de bonne foi mais vous donnerons tout simplement de mauvais conseils. Les conseillers qui mettent vos intérêts avant les leurs sont aussi rares que des centenaires au Sierra Leone,

- Ce qui est bon pour eux ne l’est pas pour vous: Les conseillers sont poussés à vous vendre non pas les meilleurs investissements mais ceux qui rapportent le plus en commissions et frais. Leurs managers les poussent dans ce sens. Ces investissements sont par définition *coûteux à acheter et à posséder,

- Aucun apprentissage: en déléguant toute la gestion de votre argent à un tiers, vous n’apprenez rien. Pire, s’il gère mal, vous aurez du mal à le voir,

- Et sans surprise, s’il y a de l’argent, il y a des scammers.

Non m’siou, j’en suis pas un!

Non m’siou, j’en suis pas un!

Voyons comment le métier de conseiller en finances fonctionne pour comprendre pourquoi ils oeuvrent dans leur intérêt, et non le votre.

1. Commissions

Ah les commissions! Il n’est pas très difficile de se rendre compte pourquoi il y a des abus.

La plupart des fonds mutualisés ont de ce qu’on appelle une commission load. Sous ce nom barbare se cache un concept très simple:

Vous verser

100€, ils prennent souvent1à2€. ça parait rien comme ça, mais c’est 1 ou2%à chaque versement!

Il va sans dire que cet argent va dans la poche de votre conseiller.

En outre, la plupart des fonds managés ont des frais moyens de 1.5% par an. Vous ne payez pas juste une seule fois, mais tous les ans. Sans surprise, les conseillers vous diront que c’est le prix à payer pour gagner plus. Non.

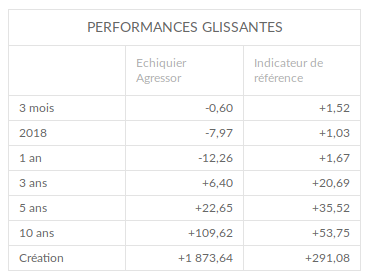

Les investissements en assurance-vie sont parmis les plus rémunérateurs pour les conseillers. Il ont parfois des commissions atteignant 3%. Echiquier Agressor par exemple:

- Performance en 2018:

-8%(quand l’indice S&P500 a fait+14%sur la même période), - Commission de souscription maximum:

3,00%, - Frais de gestion annuels fixes maximum (TTC):

2,39%. - Performance Glissante sur 5ans:

22%.

Ces frais impactent directement la performance de votre investissement. C’est surtout pour ça que ces fonds activement gérés sont moins performants que les indices.

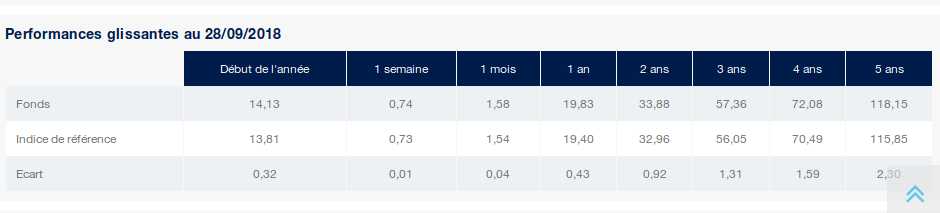

A titre de comparaison, le fond indiciel Amundi S&P500 a les frais suivants:

- Performance en 2018:

+14%, - Commission de souscription maximum:

0%, - Frais de gestion annuels fixes maximum (TTC):

0.15%, - Performance Glissante sur 5ans:

118%.

Non seulement l’indice S&P500 surperforme leur fond, mais en plus il coûte bien moins cher. Les fonds mutualisés rendent leurs commerciaux riches. Et Les investisseurs? Peut-être. Parfois.

Enfin, si vous ne faites pas attention, les fonds utilisent une technique appelée Churning (ou Barattage) pour déguiser des coûts:

Opération de cavalerie consistant à multiplier les ventes pour percevoir des commissions indues.

Par des opérations fréquentes d’achat et de vente, ils génèrent des commissions. C’est illégal, et souvent déguisé sous le nom d’ajustement de vos allocations.

La bande des rapetou!

La bande des rapetou!

Nous sommes les frères qui Rapetou

Nous sommes les frères qui Rapetou

2. Frais de Gestion

Les sociétés de gestion de fonds vont vous faire payer des frais annuels pour gérer votre argent. On parle de frais compris entre 1% et 2% du montant total investi.

Avec le nombre grandissant d’abus sur les commissions, faire payer des frais de gestion est devenu une pratique populaire. C’est souvent présenté comme plus professionnel. Mais il y a anguille sous roche également.

Une anguille… Sous roche

Une anguille… Sous roche

ALERTE ROUGE: 1 à 2% de frais par an, c’est ENORME. C’est comme un énorme boulet attaché à votre argent et qui l’empêche de profiter de l’effet composé.

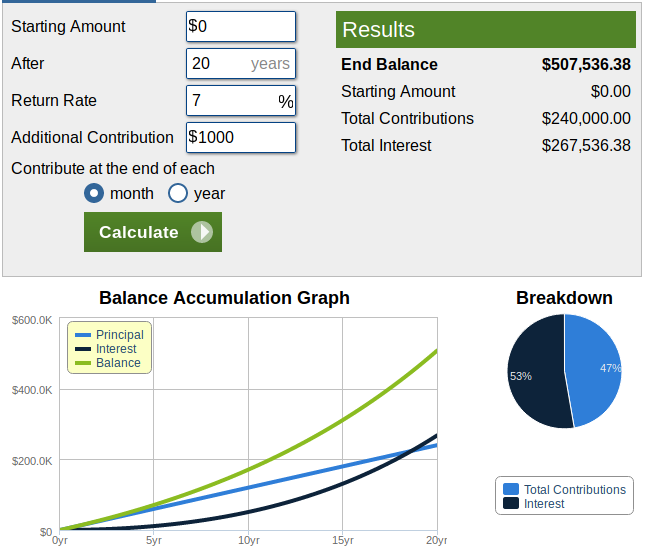

La bourse a un retour historique de 7% par an:

1000€/mois pendant 20ans à 7%

1000€/mois pendant 20ans à 7%

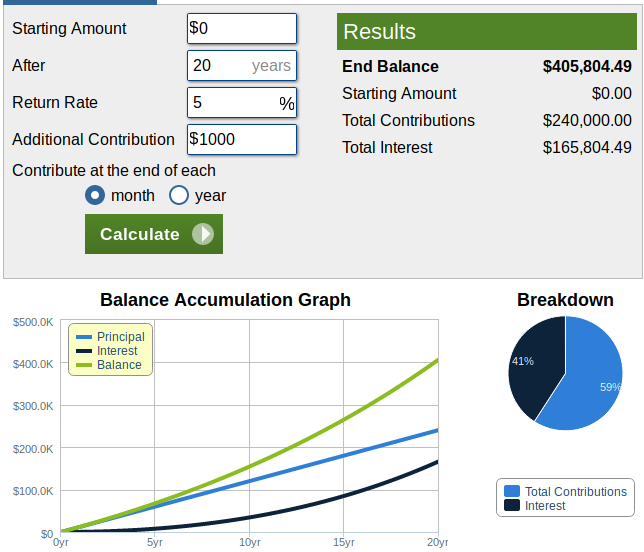

Maintenant, supposons que l’argent soit investi sur un fond à 2% de frais annuels. On arrive donc à 5% par an:

1000€/mois pendant 20ans à 5%

1000€/mois pendant 20ans à 5%

C’est près de 100K€ envolés en frais de gestion sur 20ans. Alors, est-ce que vous pensez toujours que 1 ou 2% c’est rien du tout?

Non seulement vous sacrifiez x% du montant chaque année, mais en plus cet argent parti en frais ne peut plus utiliser l’effet de composition.

Le problème de conflit d’intérêts existe toujours. Peut⁻etre qu’au lieu d’investir votre argent chez eux, vous auriez mieux fait de:

- Rembourser votre emprunt immobilier ou des dettes à hauts intérêts,

- financer les études de vos enfants.

Le fait est que le conseiller vous suggèrera forcément de plutôt les garder chez eux (et préserver les frais annuels).

Frais Horaires

Certains conseillers financiers fonctionnent plutôt par frais horaires. Les tarifs sont souvent de 100-300€/h. Il y a moins de chances d’être trompé, mais vous aurez toujours le doute sur la qualité des conseils prodigués.

Trouver un bon conseiller en investissement est un processus très difficile. Sans doute aussi difficile que recruter quelqu’un quand on a une entreprise.

Lorsque vous êtes novice en investissement, il y a deux manières de procéder:

- Apprendre à trouver un bon conseiller,

- Ou bien apprendre à gérer vos investissements.

Les deux demandent des efforts et du temps. La seconde approche donne non seulement de meilleurs résultats, mais c’est aussi la plus simple.

C’est Mieux Quand C’est Simple

C’est toute l’ironie de l’investissement: plus c’est simple, mieux c’est. Les produits financiers complexes sont à éviter: ils n’enrichissent que ceux qui les vendent.

Au mieux ils sont coûteux. Au pire, des escrocs.

Le meilleur investissement qu’on puisse faire: en soi-même.

Le meilleur investissement qu’on puisse faire: en soi-même.

Personne ne peut mieux gérer votre argent que vous-même. Avant d’investir votre argent, investissez dans votre éducation financière.

Avec moins d’effort que choisir un conseiller, vous pouvez apprendre à gérer votre argent… Et avec de bien meilleurs résultats.

Merci!

Votre commentaire a été transmis et sera publié après modération.

OK