La Maison de tes rêves... Ou pas

Tous les jours je constate un phénomène récurrent dans l’immobilier. Et je ne parle pas des frais d’agence exhorbitant quand on pourrait très bien s’en passer. Je parle d'acheter une maison à un prix raisonnable.

Constat est fait que bon nombre de personnes (sinon presque tout le monde) fonctionnent par maximisation. Maximiser c’est:

Donner la plus haute valeur, la plus grande importance à (qqch.).

Mais quand je dis maximiser, c’est acheter la maison qui coûtera un bras, un rein et surêment les yeux de la grand-mère. Tant qu’à faire, autant prendre un emprunt sur un quart de siècle minimum pour diminuer les mensualités. Alors j’essaie de comprendre pourquoi les emprunteurs :

- Empruntent le maximum: en empruntant le plus possible. Sans doute pour pouvoir s’acheter la maison de leur rêve (après 10ans de travaux vue les prix stratosphériques de l’immobilier),

- Empruntent le plus longtemps possible: Là encore, la volonté c’est de réduire au maximum les mensualités. Il ne faut pas se retrouver dans une maison de 200m2 sans pouvoir se payer de meubles, à finir par manger des pâtes tous les jours sur un canapé fait de palettes.

On est un peu choqué de voir tout ça. Alors, on va décortiquer ces choix et voir s’ils sont pertinents pour nous.

Sur l’autoroute la limite c’est 130km/h alors pourquoi ne pas rouler à 130 ? C’est une analogie tout à fait intéressante. Il y a plusieurs facteurs à prendre en considération :

- Quelle est la distance à parcourir: parce que 130km/h au lieu de 110 sur 30kms, ça ne fait gagner que 3 minutes,

- Combien ça coûte de rouler plus vite: Il faut savoir que le facteur déterminant dans la consommation d’une voiture, c’est la Résistance de l’air. Et elle dépend du carré de la vitesse! Autrement dit, à 130km/h, l’air oppose 1,7x plus de résistance qu’à 100km/h.

Emprunts Immobiliers

Le rapport avec les emprunts immobiliers? Si l’on maximise le mauvais paramètre, ça peut coûter cher. Très cher. Et si les intérêts composés sont très puissants sur des investissements, ils le sont tout autant sur les emprunts.

Prenons exemple sur un jeune couple modèle ayant fraichement trouvé un emploi. Ce jeune couple rêve de s’acheter une belle maison, avec un petit jardin et un garage pour y protéger leur voiture à crédit contre les intempéries. Seulement voilà, combien peuvent-ils emprunter?

Ce jeune couple gagne 4000€/mois, ce qui le place pile dans la classe moyenne. Leur mensualité maxi est de 1333€/mois, soit 30% de leur salaires. Plusieurs choix s’offre alors à ces futurs propriétaires.

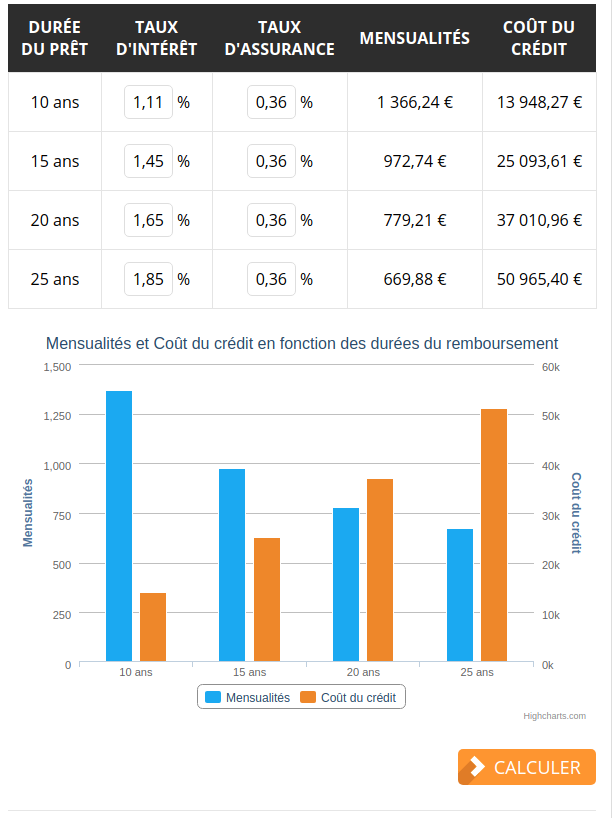

Mensualités pour un crédit de 150K€

Mensualités pour un crédit de 150K€

Ce jeune couple va pouvoir choisir de maximiser:

- le montant emprunté: obtenir le montant le plus important pour acheter le bien le plus grand possible accessible à leurs finances,

- les intérêts payés: emprunter le moins longtemps possible pour payer le moins d’intérêts possibles.

On ne compte même pas les frais de notaires, les frais d’agence, les impôts fonciers etc… Pour simplifier.

Mr and Mrs JeClaqueLeMax

Chouette! Empruntons le maxi que l’on peut. Il va falloir payer le plus longtemps possible pour diminuer les mensualités. L’intention est louable: acheter la meilleure maison possible à l’instant T. Avec l’inflation, les mensualités devraient d’ailleurs peser moins lourds dans la balance (à condition que les salaires augmentent aussi…)

Dans ce cas, on obtient:

- Montant emprunté: 300.000€,

- Mensualités: 1340€,

- Durée du prêt: 25ans,

- Taux d’intérêts: 2.2%,

- Intérêts dus: 102.000€.

Autrement dit, ce jeune couple s’est dit: Cette maison me parait bien peu chère. Je suis prêt à la payer 400K€ au lieu de 300K€!

Alors certes, ils peuvent s’acheter une maison à retaper dans le sud de la France, et amortir les travaux effectués en réductions d’impôts. Car ils vont devoir travailler dur un quart de siècle pour la banque la rembourser.

Au terme des 25ans, ils ont payé 402.000€ et possèdent une maison âgée. Leur patrimoine est de 300.000€.

Mr and Mrs Frugal

Différent son de cloche. Ils ont bien compris comment les intérêts composés jouent en défaveur de l’emprunteur. Ils choisissent de s’acheter un appartement plutôt qu’une maison, quitte à changer plus tard.

Dans ce cas, on obtient:

- Montant emprunté: 180.000€,

- Mensualités: 1400€,

- Durée du prêt: 12ans,

- Taux d’intérêts: 1,6%,

- Intérêts dus: 22.000€.

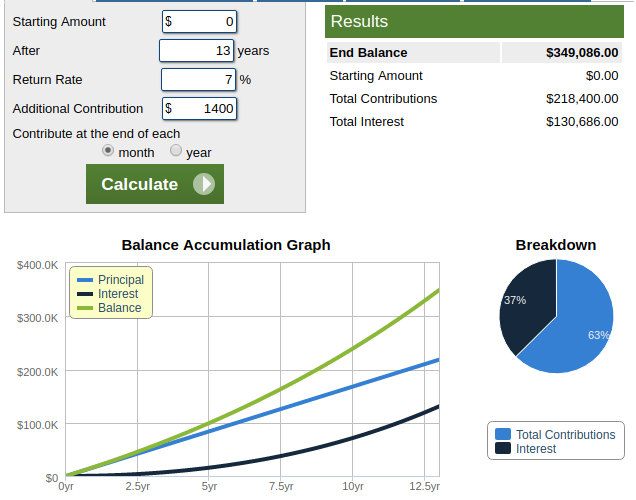

Au bout de 12ans, ils libèrent 1400€/mois de cashflow. Imaginons qu’ils continuent de vivre dans leur appartement.

Cette mensualité est alors investie dans des fonds indiciels en bourse pendant 13ans. Le retour moyen est de 7% par an.

1400€ par mois pendant 13ans à 7% sur des fonds en bourse

1400€ par mois pendant 13ans à 7% sur des fonds en bourse

Au terme des 12ans, ils ont payé 202.000€. Leur patrimoine est de 180.000€.

Au terme des 25ans, leur patrimoine atteint 180.000€ en immobilier, et 350.000€ d’épargne. Soit un patrimoine total de 530.000€.

Choisir un bien

La décision d’acheter un bien immobilier peut être lourde de conséquence sur le future. Et encore, on ne prend pas en compte qu’une maison coûte largement plus chère en :

- Taxe d’habitation,

- Impôts foncier,

- Chauffage en Electricité et/ou gaz,

- Et entretien (espaces verts).

Le couple Frugal peut aussi faire le choix dépenser 700x12 = 8400€/an en voyages, et d’investir le restant. Il en résultera une épargne de 175.000€ et une vie bien plus agréable.

Alors c’est possible que la vie en maison soit plus agréable qu’en appartement. Mais encore, ça dépend de l’endroit. Si la nature est à proximité (quelques minutes à vélo), alors ça a déjà moins de sens. Mais quand on passe sa journée au travail pour payer sa maison, est-ce qu’on en profite vraiment?

Autrement dit:

- Emprunter c’est accepter de payer beaucoup plus cher un bien. Pour l’immobilier on a guère le choix, mais on peut choisir un bien plus accessible,

- Emprunter c’est prendre de l’argent à son futur soi, avec les intérêts. Et en 25ans de rembousements, il peut s’en passer des choses.

- En moyenne, on vit 7ans dans un logement. La tendance c’est de constamment emprunter pour un nouveau bien en vendant l’ancien. C’est oublier que les prêts avec amortissement, c’est surtout des intérêts qu’on paie les premières années.

Conseils

Des amis ont payé leur appartement en anticipé en 5ans en prenant un prêt sur 12ans. Alors si vous voulez commencer à construire votre richesse pour atteindre l’indépendance:

- Acheter un bien que tu peux rembourser vite: sur 10 à 12ans maximum. Celà demande plus de recherches pour trouver le bien idéal, mais c’est mieux que de se précipiter. Rappelez-vous, c’est un choix qui peut miner tes finances pendant des décennies,

- Eviter les frais d’agence: privilégier les biens vendus entre particuliers. Les notaires sont déjà garants du bon déroulement de la transaction et leurs honoraires sont à la hauteur. Autant ne pas se rajouter un intermédiaire de plus,

- Négocier le taux de son crédit: il est assez facile d’obtenir 0.1 à 0.3% de rabais sur le taux simplement en demandant un geste. C’est toujours ça de gagné,

- Déléguer l’assurance du prêt: c’est facilement 10K€ de gagnés sur 200K€ empruntés. Et c’est maintenant une obligation légale donc ta banque ne peut pas te le refuser. Les assurances des banques sont hors de prix,

- Dénicher la bonne affaire: ça demande du temps, mais le gain est à la hauteur. Et on développe son muscle de la frugalité!

Merci!

Votre commentaire a été transmis et sera publié après modération.

OK